マイカーローンが通らない原因とは

なぜカーローンの審査に落ちた?!

「欲しい車があるのに…自動車ローンを申し込んだけど審査が通らない…困った…。」

「A社の審査にハネられ、B社の審査も落ち、どこの審査も通らなかった…。」

このように、皆さんは自動車ローンの審査に落ちた経験はあるでしょうか?

マイカーの購入は大きな買い物だけに、自動車ローンを申し込む人がほとんだと思います。せっかく自動車ローンを申し込んだけど、思いもよらず、審査に落ちてしまった…一体何がいけないのか、心当たりがないか、チェックしたいポイントをまとめてみました。

自動車ローンの審査は、さまざま要素から判断されて結果が出されます。

「これが原因!」と言い切ることはできませんが、ご存知の通り、カーローンというのはお金を借りる行為。一般的に信用問題、つまり「その人にお金を貸しても大丈夫かどうか」がローンの審査基準になります。過去、現在で他のローンや借入状況、支払いの遅延がないか調査され、何らかの理由でマイナスポイントがあれば、審査に影響を与えていることも考えられます。

また、継続的に安定した収入があることもカーローン審査の基準になりますので、返済能力がないと判断されると、融資を受けることができません。

これから自動車ローンにお申込みの方、すでにローンの審査に落ちてしまった方は、参考にしてみてください。

- 過去に金融事故を起こしていませんか?

- 金融事故の情報はどこから?

- 金融事故の記録はどのくらいの期間登録されるの?

- 家族の金融事故は自分の審査に影響する?

- 自分の信用情報を調べる方法

- 過去に少しだけ延滞したことがあると審査に落ちる?

- 今抱えているローンはありませんか?返済額は?

- キャッシングの借入れが多い人

- 他のローンに同時申し込みしている人

- 年収が少ない人

- アルバイト・パートなど非正規雇用の方

- 勤続年数1年未満の方

- ローン申し込みにウソをついた場合

- その他審査に落ちた理由あれこれ

過去に金融事故を起こしていませんか?

金融事故とは、簡単にいうと「お金を返せなくなること」で、一般に銀行、クレジットカード、キャッシングなどの利用でお金を借り、その返済途中で問題が起こった状態をいいます。

例えば、クレジットカードの支払日に残高不足で支払いができない状態が続いたりして、お金の返済が行われなかった、または大幅に遅延すると、信用情報機関に正常に返済ができなかったという事実(事故情報)を登録することになるのです。

金融事故にも様々な種類があります。

長期延滞

急な出費などなんらかの理由で2~3ヵ月以上返済できていない状態。

代位弁済

お金が返せず、保証会社が支払いを肩代わりすること。

債務整理

抱えきられない借金を整理して、額を減らし、金利の負担を軽くする手続きをすること。

(例)自己破産、過払い金返還請求、任意整理、個人再生などがある。

強制解約

支払いの長期延滞や延滞の繰り返しなどを理由に、利用者の了承を得ることなく、契約を強制的に打ち切ること。

過去にこういった金融事故を起こしている方は、高確率で審査に落ちます。

金融事故の情報はどこから?

金融事故を起こすと、その情報があなたの信用情報に登録されます。

信用情報とは、あなたのお金に関する記録のこと。

クレジットカードを利用したり、ローンを組んだりすると、利用・返済状況などの記録が信用情報に記録されていきます。

(例)

・利用しているサービスの種類(キャッシング・ショッピング)

・借入額

・借入日

・利用履歴

・返済状況

「現在いくらお金を借りているか」「過去に返済が延滞したことはないか」など、信用情報から様々なことが分かります。

私たちの信用情報は、3つの信用情報機関で管理され、その情報は情報交流ネットワークシステムを利用して、常に三社間で共有されています。

現在、日本には3つの信用情報機関があります。

・日本信用情報機構(JICC)

・シー・アイ・シー(CIC)

・全国銀行個人信用情報センター(KSC)

信用情報機関に加盟している金融業者は、必要に応じて信用情報を確認することができるのです。他社で起こした返済延滞などの金融事故の情報も、お互いに持っている情報を提供し合い、必要に応じてやり取りされます。

金融事故の記録はどのくらいの期間登録されるの?

金融事故の記録が登録されたら、自動車ローンの審査に通らなくなる可能性が高いです。

では、いつまで過去の分が記録として残るのでしょうか?

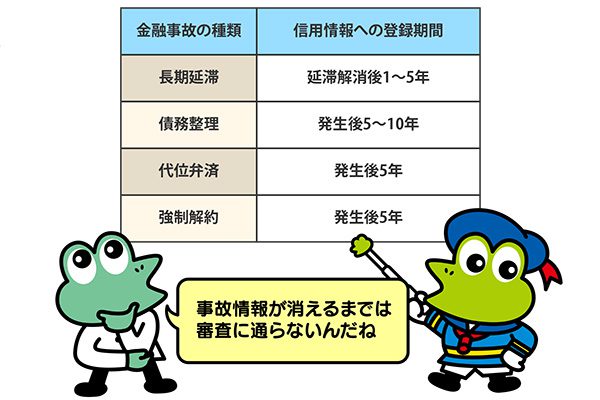

金融事故の種類・・・信用情報への登録期間

長期延滞・・・延滞解消後1~5年

代位弁済・・・発生後5年

債務整理・・・発生後5~10年(破産以外は最長5年)

強制解約・・・発生後5年

信用情報機関によって登録内容は異なりますが、事故情報はおおむね5年~10年間は登録されるようです。金融事故の記録は決められた登録期間を過ぎれば消えてしまうので、すごく昔の金融事故まで確認されることはありません。

なお、長期延滞の場合、事故情報が消えるのは解消してからです。つまり、借りたお金を返済していない状況では5年たっても事故情報の記録は残ったままです。

金融事故の情報が消えるまではカーローンの審査に通らないのでご注意ください。

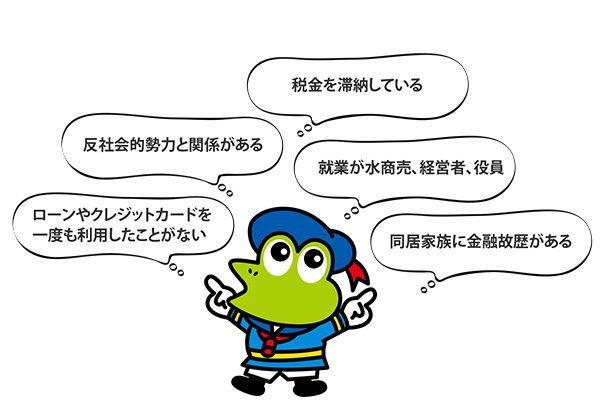

家族の金融事故は自分の審査に影響する?

家族が自己破産や債務整理をしたり、長期延滞の状態の場合、そのことが審査に影響することがあるのでしょうか?

家族が連帯保証人になる場合は、連帯保証人の信用情報や金融事故歴も確認されますが、自動車ローン申し込み者本人を審査するため、家族の信用情報までは確認しません。

ただし、家族が利用歴のあるローン会社では判明することがあります。電話番号や住所などを自社のデータベースとの照合で家族のつながりが判明した場合、融資審査に悪影響を及ぼすこともあるようです。

自分の信用情報を調べる方法

自分の信用情報は、信用情報機関に開示請求すれば調べることができます。

日本にある3つの信用情報機関、それぞれの確認方法です。

———–

信用情報機関名(URL)・・・情報の確認方法・・・手数料

———–

株式会社 日本信用情報機構(JICC)

http://www.jicc.co.jp/kaiji/index.html

・インターネット(スマートフォン)

・郵送

・窓口

500~1,000円 (窓口のみ500円)

———–

株式会社シー・アイ・シー(CIC)

http://www.cic.co.jp/mydata/index.html

・インターネット(パソコン・スマートフォン)

・郵送

・窓口

500~1,000円 (窓口のみ500円)

———–

全国銀行個人信用情報センター(JBA)

https://www.zenginkyo.or.jp/pcic/open/

・郵送のみ

1,000円

———–

審査に通るかどうか自分の信用情報が心配であれば、一度調べておくことをおすすめします。

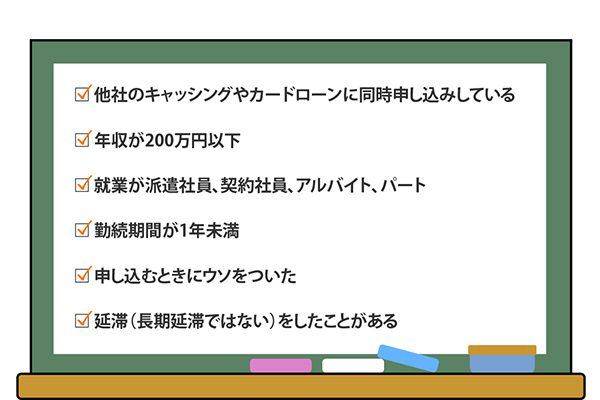

過去に少しだけ延滞したことがあると審査に落ちる?

こういう話もあります。

「支払期限を過ぎて支払うということが何度かあって、ローンに通らなかった。」

滞納といっても1日~10日程度の短期間であった場合でも、カーローン審査に影響があるものでしょうか?

長期延滞(2~3ヶ月以上返済ができていない状態)ではなく、短期延滞(1日~10日)でも、何度か延滞をしてしまうと、延滞常習があったと記録されます。

特に、直近1年以内に月越延滞(月をまたぐ延滞)が何度もあると、審査通過が難しくなります。

今抱えているローンはありませんか?返済額は?

他社借入れが多すぎるなど、今抱えているローンの返済額がカーローンの審査に大きく影響します。

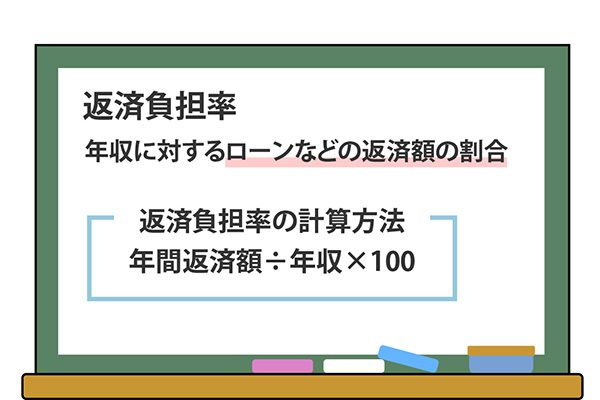

返済負担率…年収に対するローンなどの年間返済額(元金+利息)の割合のこと。

マイカーローンなどのローン会社では申込者の年収をもとに、返済負担率を計算して融資可能額を決定します。一般的に、キャッシングや住宅ローンなどを含むすべての返済額をもとに総返済負担率を出し、ローン審査の1つの基準として利用します。

年間返済額…申込者が支払っている年間の返済総額のこと。

■年間返済額に含まれる主な支払い(※金融業者によって異なります)

・住宅ローン

・自動車ローン

・教育ローン

・カードローン・クレジットカードのキャッシング返済

・クレジットカードの分割払い・リボ払い

・携帯・スマホ機種代金の割賦払い

・奨学金の返済

キャッシングの借入れが多い人

年収における他社借入れが多いと審査に通過できない場合もあります。

自動車ローンを申込む時点で多額の借入があり、それを返済している場合でも審査では不利になります。

自動車ローンは収入の中から返済するのが前提です。多額の借入れがある、つまり毎月返済負担が大きくなることから、返済余力が少ないと判断されるのです。

また、キャッシングやカードローンの場合、契約のみだと審査に不利になりませんが、キャッシングを利用し返済している状態だと、実際の借入額ではなく、利用限度額が借入額とみなし計算されることもあります。限度額の設定はそれだけの金額がいつでもキャッシングが出来ることから、返済負担が増えるという点で多少なりともローン審査に影響するようです。

借入れ・・・各種ローン、キャッシング、クレジットカードの分割払い・リボ払い、携帯・スマホ機種代金の割賦払い、奨学金の返済も含まれます。

他のローンに同時申し込みしている人

マイカーローンの申込み前後で、他社のローンに同時申し込みをしていた場合、審査に落ちやすくなる可能性が高いです。

ほぼ同時期に複数または他社の金融業者にローンの申し込みを行うと、カーローンの審査を行う金融業者としては、「お金に困っている」などと否定的な印象を持ってしまい、現実的に自動車ローンの審査に悪影響を与えると考えられます。

以下のようなケースも自動車ローンの返済が続けられるかどうかを疑問視され、信用、返済能力に問題ありと判断され、ローン審査に通らない可能性があります。

・他社でキャッシングやローンを申し込んだばかり。

・日常的にキャッシングを繰り返している。

・キャッシングの借入件数が多い。

年収が少ない人

自動車ローンの審査では、年収が判断基準の一つになります。

年収が一定の条件をクリアしていないと自動車ローンの審査に落ちます。

特に、年収が200万円未満の人は、それだけで審査に通らないという可能性があります。金融会社によって異なりますが、大体最低年収200万円~と設定していることが多いようです。金融会社によっては「年収100万円以上」や「年収150万円以上」、「年収300万円以上」という、最低年収の条件を定めているところもあります。

自動車ローンの申込資格に記載されている年収の基準を満たせば問題ありません。

最低でも、100万~200万円以上の収入がないと厳しいかもしれません。

アルバイト・パートなど非正規雇用の方

マイカーローンは基本的に安定収入が見込める方でないと申込みできません。

正社員…安定収入があれば問題なく申込みができます。

自営業者…問題なく申込みができますが、給料所得者よりも年収の増減があるため、審査で警戒されることもあるようです。事業の状況など慎重に審査されます。

派遣社員・契約社員…金融業者によっては申込み不可の場合もありますが、大手の企業に派遣されている場合や派遣の勤務年数によっては安定収入があると判断され、審査に通ることがあります。

アルバイト・パート…申込み不可にしている金融業者が多いです。ただし、年収の基準を満たしている場合や、家族と同居している場合など、審査条件を満たしている時は申込み可能なケースもあります。

勤続年数1年未満の方

正社員でも勤続年数が短いと自動車ローンに落ちる可能性があります。

例えば、就職や転職したばかりで、まだ勤続年数が1年前後の場合、今後の雇用や収入の安定を懸念して審査に通らないことが多いのです。

カーローンの申し込み資格をご確認いただくと、勤続年数1年~2年以上の方が対象と記載されていることが多く、審査基準に満たない場合は審査を通過することができません。

どうしても自動車ローンを組みたい場合は、勤続年数の縛りがないローンを選ぶと審査に通過することが可能です。

ローン申し込みにウソをついた場合

マイカーローンの審査に通りたくて、年収や勤続年数など嘘の情報を記載して申し込んだ場合、その嘘が発覚すれば審査に落ちてしまいます。

審査をする金融業者は、信用情報や在籍確認など様々な方法で申込者の情報を確認します。

そこで提出した書類との違いでウソが発覚することがあります。申込書の情報と大きく異なる場合、審査に落ちる可能性があります。

例えば、退職してしまった勤務先で申し込むと、在籍確認で勤務先と収入の情報が虚偽と見なされ、審査の通過は難しくなります。

また、偽装会社(アリバイ会社)の利用が発覚した場合も審査に落ちます。金融業者では偽装会社をリスト化していることもあります。

在籍確認とは、申込書に記載された勤務先に勤務しているかどうか、勤務先に電話をして本人の在籍を確認します。

その他審査に落ちた理由あれこれ

他にも自動車ローンの審査落ちの原因があるようです。

■滞納している税金がある

国民年金保険、国民健康保険、住民税(市民税、都道府県民税)など税金を滞納していると、審査に落ちる場合もあります。

基本的に、公共の滞納は信用情報機関に延滞事実が登録されることはありませんので、カーローンの審査には影響しませんが、クレジットカードの引き落としで国民年金保険、国民健康保険、住民税を支払っていて延滞した場合、審査に落ちることがあります。カード払いによる延滞は信用情報機関に記録されます。

また、滞納を続けると差押通知書が届きます。預貯金、給与口座などが差し押さえの対象になります。

■休職中の場合

勤務先の在籍確認で休職中と判明したら、ローン審査は非常に厳しくなります。

ただし、休職中でも、100%給料が支給される大手企業や減額して支給される企業、傷病手当金+傷病手当付加金、傷病手当金のみという収入ケースもあり、その場合、復職時期が決まっている等の条件付きで審査に通ることがあります。

■クレジットカードやローンを一度も利用したことがない

これまでクレジットカードの利用がない場合もローン審査に不利になるケースもあります。

こういった場合、これまでの履歴がないことから、申込者が本当に信頼できる人かどうか判断する基準がなく、自動車ローンの審査に通りにくい傾向があります。

このような現金主義の人を「スーパーホワイト」といい、信用情報にローンなどの利用履歴が全くないため、信頼できる人かどうか判断するのが難しいのです。

また、中高年の方のスーパーホワイトは債務整理など金融事故を起こして各種ローンが組めなかった人の状態と似ているため、見分けをつけるのが難しく、審査に落ちる可能性があります。

クレジットカードをある程度利用したり、スマホの端末を分割払いにしたり、ある程度の支払いや分割払いなどの履歴を作り、信用情報を作り上げておくと、自動車ローンに通る可能性がとても高くなります。

■年金収入、内職、ネットビジネスの収入の方

給料収入は安定収入(月1回以上の収入がある状態)として認められますが、年金、内職、ネットビジネスの収入の場合、不安定な収入として金融業者によっては認められません。

ローンお申込時に確定申告や収入証明書などの書類の提出が必要になる場合もあります。

■水商売・キャバ嬢の方

キャバクラ、スナック、酒場・バーなどで働くホストやホステス、キャバ嬢、バーテン、ボーイなどと呼ばれる水商売の人は、カーローンの審査に通りにくいと言われています。

カーローンの審査では、職業や年収、勤務先、勤続年数などが審査の対象になるため、年収が高くても職業が水商売の場合は、審査に通らないことが多いのです。「安定した収入」が審査のキーポイントになりますので、毎月の収入が安定していないと難しくなります。

■反社会的勢力と関係がある

本人、家族、同居人が反社会的勢力に関係していると判明した場合、または疑いが生じた場合、審査に落ちる可能性が高いです。