自動車リースのメリット、デメリット

カーリースのカラクリについて教えます

最近CMなどでカーリースの広告を見かけるようになり、「カーリースって気軽で手軽で、なんといっても低価格で乗れていいな!」なんて思っている方も多いのではないでしょうか?

カーリースの広告にはいいことばかり書いていますが、ローンを組んで購入するよりカーリースの方が本当にお得なんでしょうか?損はしないのでしょうか?デメリットはないのでしょうか?

そもそもカーリースとは、新車を、3年後5年後7年後の下取額を差し引いた金額でローンを組むことにより、より安価に新車に乗ることができるシステムです。

もちろんカーリースにはデメリットがあります。

まずひとつは、普通に新車で購入したほうが、リースで購入するより下取り(買取)査定の方が高値になること。

そして、走行距離に制限があること。また、傷やヘコミなどに気をつけて慎重に乗ること等、常に気にしなければいけません。

カーリースのデメリットは他にもあります。

カーリースを決めてしまう前に、カーリースのカラクリについて、せひ参考にしてください。

カーリースとは?

カーリースとは、新車を契約期間(3~ 7年)、月々定額で乗れるサービスのこと。頭金も不要で、支払いプランによって契約期間中は税金やメンテナンス費、諸費用も含まれている場合もあり、まとまった出費もなく気軽に新車に乗れるのがカーリースの特徴。

基本的に「借りる」という点ではレンタカーと同じですが、マイカーを購入するのと同じように、好きな新車、車種、外装、内装、装備なども自由に選べ、自由に使うことができます。

■リース料金について

リースした新車が3年後、5年後、7年後のリース契約終了時に、下取り(買取)価格がどれぐらいになっているか、見込み額を割り出し、その金額を新車の車両本体価格から差し引いて下がった価値分の「車両価格の一部」を払うことになります。

例えば、新車300万円の場合、3年後のリース契約終了時に100万円の下取り価格が付くとするなら、300万円-100万円=200万円。この金額に諸経費、車検費用、メンテナンス代、、自動車税、金利などが加算され月々のリース料金が決まります。

リース期間終了後はその車を返却するか、残りの金額を払って買い取るか、再度リース契約をするか、選択することが可能です。

このように、リース契約時に予め下取り価格を決めることを「残価設定」といいます。

カーリースのメリット

カーリースの場合、車の所有権がリース会社のため、面倒な手続きやメンテナンスなどをお任せでき、手間がかからず管理がラクになります。

・自動車税、車検、自賠責保険など車両維持に必要なもののほとんどはリース料に含まれる。

・節税対策になる。

・毎月定額の支払いで済むので家計の予算がたてやすい。

・個人で管理するより安全性が維持しやすい。

カーリースのデメリット

残価設定は下取価格より安値?!

カーリースの場合、リース契約時に、3年5年と契約年数に合わせ予め下取り価格を残価設定として、その金額を新車の車両本体価格から差し引いて下がった価値分の「車両価格の一部」を払うことになります。

しかし、カーリースの残価設定よりも、新車を購入して、3年後、5年後に下取り(買取)をした方がほとんどの場合で高い査定額がつけられます。

つまり、カーリースの方が下取(買取)より安値の残価設定になっているのです。

例えば、ミニバンの車種で販売台数が多く、人気が高い日産セレナ。

『ハイウェイスター』のグレードだと、新車価格がおよそ283万円で、年間1万キロ平均の一般的な状態の車両で3年後の下取りで186万円くらいの価格がつきます。

※ディーラーの下取りの場合、買取店の買取相場と比較して10%くらい安く見積もられることがあります。買取店の相場を確認してディーラーと価格交渉をするようにしてください。

それに対し、カーリースの残価は80~120万円と安値をつけられてしまうようです。

残価設定は下取価格より安値の理由

なぜ、カーリースの残価設定は安値をつけるのでしょうか?

それは、リース会社が何があっても損をしないように、リースしている車に「万が一の場合」を想定して残価の設定をしています。

決して、リースするすべての人が”きれいな車の扱い方”で”正しく乗る”とは限りません。日頃あまり車に乗らず運転に慣れていないユーザーかもしれませんし、車に慣れすぎて乱暴な運転をするユーザーかもしれません。もしかすると、リースした数日後に全損事故に遭うかもしれませんし、全損事故を起こすかもしれません。

そのため、代弁されない場合の損金分を見込んだ残価設定をする必要があるのです。

傷・へこみ・汚れは違約金対象!

単独事故、自損事故、物損事故などで車に傷やへこみをつけてしまった場合や、タバコのヤニで天井を変色させてしまったり、シートに食べ物をこぼしてしまったなど車内を汚してしまった場合、リース返却時に違約金が発生します。

車の改造も禁止ですので、外装や内装のパーツを改造することはもちろんのこと、車高を下げることも違約金対象になります。見える部分の傷だけではなく、車体底面を擦ってしまったなど、見えない部分の車体の傷も違約金が発生します。

そして、事故にあって全損し廃車になってしまった場合も違約金が発生します。この場合、中途解約になりますので、高額な追加金(損害金)が必要になります。

リース契約時に、リースする車について3年後5年後の返却時までの約束を交わします。残価の見込みを超えた傷・へこみ・汚れは違約金の対象になりますので、カーリースは神経をすり減らしながら大切に乗らなければいけません。

改造はもちろん違約金対象!

リース車の改造について、多くのリース会社は【改造は禁止】あるいは【原則として禁止】などと契約書に記載しています。

カーリースはレンタカーと同じように「車を借りて乗る」こと。リース車なので自分の所要物ではなく、リース期間満了後にリース会社に返却することになります。

車の改造を禁止しているリース会社の場合、規約違反として違約金を払うことになります。

また、一部リース会社では、返却時に現状回復が可能な範囲で装備品の追加などが許される場合もあります。もし現状回復できない場合は、返却時の査定でマイナス評価となり、違法性がある改造やリース会社が認めていない改造を行った場合には別途違約金が発生するため、現状回復が必須になります。

また、取り付けたいパーツがあれば、リース契約時に必要なオプション・用品を取り付けて、追加費用になりますがリース料に組み込むができます。

「タイヤのインチを変えたい」「スピーカーを変えたい」「モニターを追加したい」「車高を下げたい」…など、車をいじるのが好きな人、自分流にカスタマイズしたい人はカーリースではなくカーローンなどで購入することをオススメします。

走行距離が超過すると追加費用!

カーリースの場合、「走行できる距離」が決められているため注意が必要です。

一般的なカーリースの規約には、リース契約時に『走行距離を自由に選べるプラン』と、『最初から走行距離が決められているプラン』があり、走行距離が決められているケースがあります。この走行距離を越えてしまうと、契約終了後の精算時に超過料金を支払わないといけないかもしれません。

また、リース契約時に走行距離を自由に選べるプランがありますが、走行距離を多く設定すると、残価設定が安くなり、毎月の支払い額が高くなります。

なぜ走行距離が決められているかというと、「走行した分だけ車の価値が下がる」ということがいえます。走行距離が少ない車なら劣化も少ないのですが、走行距離が多い車だと車のいたる部分の劣化具合が異なりますので、それだけ価値が下がることになります。

例えば、月間走行距離が2,000km以下(年間24,000km以下)と決まっているカーリース会社の場合、返却時の走行距離が超過していると、超過1kmにつき○円の追加料金を支払う必要が出てきます。

普通に街中や近場を運転する場合は走行距離に問題ないかと思いますが、仕事などで遠方に出掛けることが多い場合や大型連休に車で遠方へ帰省する場合などは注意が必要です。

リース期間は長期に渡ります。毎月、年間どれぐらい走るかなんて予想が難しいことです。

また、カーリースの走行距離の制限は意外と見落としがち。契約終了時に気がついたではかなり遅くなります。設定距離がオーバーしている分、高額な超過料金が発生することもあります。

仕事やプライベートで走行距離を気にせず行きたいところへ出掛けたいなら、カーリースは不向きかもしれません。

金利手数料での得は何もない

カーリースは予め残価設定で下取り価格を差し引いているので、新車なのに車両本体の価格が安くなって得した気分になるかと思います。

そこで皆さんが勘違いすることですが、その分、金利手数料が安くなるわけではありません。

現実は『車両本体価格+取得税+登録諸費用+契約期間内にある車検代+メンテナンス代+契約期間内の自動車税数年分』に対して金利手数料が決定されます。

車両本体価格は全額払わなくていいのに残価分も入った金利を払わないといけないのでしょうか?

残価分を差し引いている分、車両本体の価格が安くなっているように思いがちですが、リース契約期間満了時のことを忘れてはいけません。

リース契約終了時にはいくつかの選択があります。

1.新しいリース車両に乗り換え…契約のリース車両を返却し、新たな車を選んで新たなリース契約を結んで、乗り換えること。

2.リース期間延長…契約のリース車を継続して乗りたい場合に、残価などをもとに再リース契約をしてリース期間を延長すること。

3.リース車両の買取…リース車両の残価+手数料などをお支払いして買取すること。

4.リース車両の返却…リース車両を返却すること。

リース契約終了時の選択次第で、契約終了日に残価を上乗せして支払ったり、残価の査定があるので、残価設定額も含めた車両本体価格に金利手数料がかかってくるのです。

なぜ車検やメンテナンス費用、税金、手続き費用にも金利がつくのでしょうか?

それは、それらをすべて含めて分割で払うなら当然それに対しても金利がかかります。

そのため、車両本体の価格(元金)はカーローンで購入する場合よりも、カーリースの方が高くなっているのでむしろ金利で損をしているといえます。

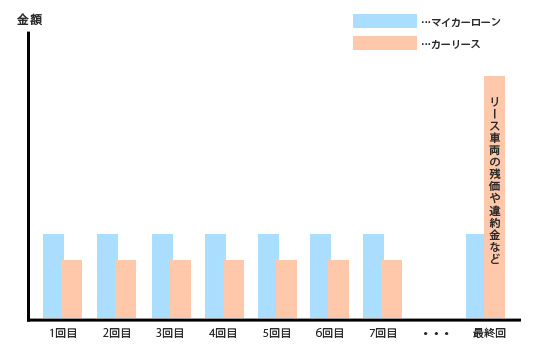

マイカーローン(5年払い)とカーリース(5年契約)の金利を表で比較しました。

予定残価と査定価格との差額を支払うことも

カーリースは車両価格から残価を差し引いて計算をしますが、残価はあくまで予定残存価格でリース開始時点での予想の価格です。3年後、5年後にリースする車がどのくらいの査定価格になるか見込みを立てて設定するのです。

残存価格は、契約月間走行キロ、自然減耗・損傷(経年経過による腐食・劣化・退色)等を考慮して設定しますが、3年後5年後にリースした車両の市場相場が著しく下落してしまう事があるのです。

残価は、契約満了時の査定価格を保証するものではありません。

もし残価が実際の査定価格より下回った場合、差額を請求され、支払わなければなりません。

これは個人向けリース契約に多い方法で、オープンエンド方式といい、カーリース契約満了時に、予定残存価格と査定価格との差額を精算する方式です。

また、クローズエンド方式といって、残価の精算をしない方法もあります。法人契約に多いカーリース契約になります。

法人の場合カーリースで得する

法人でカーリースを契約すると、車両のリース代金はもちろんのこと、リース期間中の自動車税や重量税などの税金、法定点検や車検などの整備費用、オイル交換などの消耗品費用など、全額を経費として扱えます。費用計上することにより節税効果が期待できるので、大きなメリットと言えるでしょう。

また、メンテナンス費用も含まれる場合、点検や車検もリース代金に含まれるので車両の管理が非常に楽です。また、整備点検の手配などメンテナンスに関するさまざまな手間を削減することができるので、車両の数が多くなるほど大変なため、管理の手間が大幅に省けます。

また、カーリースで契約が満了したのち、再びリースする場合、車両入替も簡単なので担当者も経理も負担が軽減されます。

このように、もともとカーリースは法人契約に有利な仕組みであって、個人向けのリース契約にはデメリットが多いのです。

有名なカーリース会社だから安心?!

カーリースの場合、ただ単に普段乗るだけなら問題なく、むしろ便利なサービスですが、使い方によっては新車や中古車をカーローンで購入した方が安かったかも…というくらい、高くつくこともあります。

それでもカーリースに向いている人は

・個人事業主や法人企業

・通勤や買い物、子供の迎えなど近場で使う場合

・車で旅行に出掛けたり、長距離を乗ることがない

・毎月の維持費など金銭面を抑えたい

・新車を手軽に持てて、身軽に乗れる

・レンタカーは借りたくない

カーリース会社はディーラー会社系、ガソリン販売会社系、金融会社系などがあります。それぞれの業種で様々な特典をつけて、サービス展開をしています。

でも聞いたことのある大手のカーリースだからといって、安心というわけではありません。

例えば大手正規ディーラーのカーリースの場合、追加オプションが豊富に選べるため、その分高くつく場合もありますし、リース期間中の点検・車検整備費等のメンテナンス費用が含まれていないことが多いのです。

ディーラーの場合は個人契約よりも、個人事業主や法人の契約に有利な点が目立つため、ディーラーでの契約条件に対し何を最重要視するか、リースのシュミレーションをしながら決めるといいでしょう。

また、ガソリン販売会社系のカーリースはガソリンがお得になったり、点検、車検などのメンテナンスが含まれていることもあります。ただし、ガソリン販売会社系、金融会社系の場合、コンパクトカーなど今人気の車種をカーリースに展開していることがありますので、希望の車を選べないことがあります。

耳にしたことがある有名なカーリースだから安心かもしれませんが、それぞれのメリット、デメリットを整理したうえで、最適な方法を見つけてください。

カーリースとカーローンの比較

●カーリース

【総支払額】

最も高くなる。

【故障の不安】

新車が提供されるため即故障というリスクがない。

【向いている人】

個人事業主、新車派の人、近場しか利用しない人、毎月の維持費を抑えたい人

【メリット】

新車を安心して乗り回すことができる。

頭金は不要。

税金、保険などを払う必要がない。

車検付き、ガソリン割引、メンテナンス付きなどカーリース会社それぞれの特典が利用できる。

【デメリット】

自分の所有物ではない。

傷・へこみ・車内の汚れなどに気をつけて大切に乗らなければいけない。

走行距離にも注意が必要。

いずれもリース契約終了時に違約金が発生することがある。

【カーライフの楽しさ】

新車を次々乗り換えることができる。

グレードの高い車に安価で乗ることができる。

●新車購入

【総支払額】

高い

【故障の不安】

メーカー保証があるので安心して乗れる。

【向いている人】

新車派の人、愛着をもって長く乗りたい人、運転が好きな人

【メリット】

最新モデルの最新性能の車に乗れる。

好きなオプションやグレードが選べる。

自分の所有物として好きなようにカスタマイズすることができる。

【デメリット】

購入費用が高い。

高額な頭金が必要。